卓创资讯分析师 何晴

【导语】 春节假期归来,涤纶市场价格走势窄幅震荡,截至周四,华东市场本周均价6928元/吨,较上期均价跌166元/吨,幅度-2.33%。后期来看,成本偏弱主导价格走势,供需逐步回升,但供应恢复程度快于需求恢复程度,预计涤纶短纤行情或将走弱。

春节假期归来,国内涤纶短纤市场价格走势先跌后涨,整体波动幅度较窄。截至本周五上午盘中数据,华东市场价格参考6900-7050元/吨。本周以来,涤纶短纤市场价格走势先跌后涨,与主原料价格走势基本一致。

成本下探对涤纶短纤驱动偏空。本周PTA窄幅震荡,周均价重心下移。供应端来看,华东一套330万吨(设计产能,实际360万吨)PTA装置按计划重启,暂无其他装置变动。需求来看,近期部分聚酯生产线重启或计划重启,对PTA刚需逐步提升。另外国际在宏观不确定性较强的情况下呈现偏弱波动行情,但并未给予PTA较大利空指引。整体来看,在基本面与成本指引下,周内价格窄幅震荡。

供应下滑对涤纶短纤驱动偏多。本周涤纶短纤开工负荷率走势先下滑后提升,均值下降,均值在62.76%,较上期报告下滑5.76个百分点。原因分析:周内涤纶短纤装置减产与重启并存,主要涉及华宏,实华,金纶,高新。

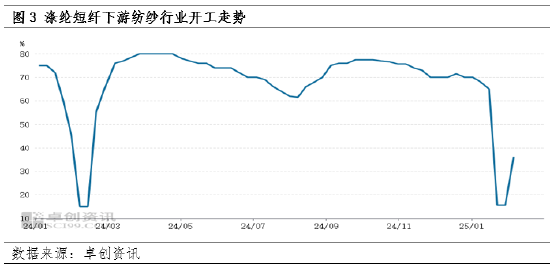

需求偏弱对涤纶短纤驱动偏空。从短纤出货情况看,近期涤纶短纤产销均值在37.56%;至周四,本周涤纶短纤主流企业权益库存均值14.1天,实物库存均值在19.5天。从下游表现来看,涤纶短纤下游纺纱行业开工走势提升,涤纱行业开工为36.25%,较上期提升20.55个百分点,但开工处在低位,需求偏弱。

后市展望:预计涤纶短纤市场价格或下跌。成本端,主原料PTA或偏弱,或偏弱震荡,因此聚合成本或偏弱对涤纶短纤价格驱动偏空;供应端,涤纶短纤行业开工或提升,供应量增加;需求端,下游逐步复工,对涤纶短纤需求改善。综合来看,成本偏弱主导价格走势下滑,供需双增下延续供大于求格局,预计涤纶短纤价格或下跌。

发表评论